La definición modifica el proyecto original y reformulará las escalas, aumentando la progresividad del impuesto. La distribución de los dividendos pagará, en todos los casos, la alícuota del (7%), a través del impuesto cedular vigente.

El Gobierno nacional decidió reducir las alícuotas del impuesto a las Ganancias que deberán pagar las sociedades comerciales, lo que beneficiará a más del 90 por ciento de las pequeñas y medianas empresas, a partir de un acuerdo alcanzado para reformular el proyecto de ley enviado en marzo pasado al Congreso para su tratamiento.

La nueva propuesta prevé que la tasa del 25 por ciento será abonada por las sociedades cuando la ganancia no supere los 5 millones de pesos anuales, alícuota que no solo abarcará a las pymes sino también a la mayoría de las medianas empresas

La decisión fue adoptada en una reunión de gabinete económico que encabezó el jefe de ministros, Santiago Cafiero, que conto con la asistencia del titular del Palacio de Hacienda, Martin Guzmán; el presidente de la Cámara de Diputados, Sergio Massa; y la vicejefa de Gabinete, Cecilia Todesca Bocco,

En un comunicado, el Ministerio de Economía anunció este martes que se enviará al Congreso el proyecto de Ganancias de Sociedades con» enmiendas que buscan robustecer su carácter progresivo».

«El proyecto implica una reducción de la carga tributaria para el 90% de las empresas, en su mayoría micro y pequeñas empresas y, al mismo tiempo, fortalece la sostenibilidad fiscal», destacó la cartera.

El Palacio de Hacienda subrayó que, «a partir del nuevo esquema propuesto, solamente el 10% de las empresas pagará una alícuota del Impuesto a las Ganancias más elevada que la actual».

La tasa del 25% comprenderá a las empresas con una ganancia de hasta 5 millones de pesos anuales.

En tanto, la alícuota del 30 por ciento comprenderá a las sociedades con ganancias de entre 5 y 20 millones de peso anuales.

Por su parte, las empresas con una ganancia superior a 20 millones de pesos pasarán a abonar una tasa del 35%.

También participaron de la reunión del gabinete económico los titulares de la comisiones de Presupuesto del Senado y de Diputados, Carlos Heller y Carlos Caserio; la senadora Anabel Fernández Sagasti, la titular de la AFIP, Mercedes Marco del Pont, y los secretarios de Energía Darío Martínez, y de Política Tributaria, Roberto Arias y la jefa de gabinete del Ministerio de Economía, Melina Mallamace.

El Ministerio de Economía precisó que «se mantendría la alícuota del 7% para dividendos distribuidos en todos los casos».

La nueva iniciativa reformula la reforma tributaria sancionada en 2017, instrumentada por el Gobierno de Juntos por el Cambio, que tuvo un carácter regresivo, debilitó al fisco y no tuvo un impacto positivo en términos de aumentar la producción, el empleo y la inversión, dijeron fuentes gubernamentales y legislativas.

El 11 de marzo pasado, el Poder ejecutivo envió un proyecto de ley para reformar el impuesto a las Ganancias de las empresas, en el que establecía inicialmente que las compañías debían pagar entre el 25 y el 35 de alícuota.

Ahora, con la actualización que el Palacio de Hacienda enviará al Congreso este miércoles, se estableció que el 90 por ciento del total de las empresas que tributan este impuestos -en su mayoría pequeñas y medianas- abonarán la tasa más baja, del 25%.

El Gobierno fijó en 2020 una tasa del 30 por ciento, luego de que a fines del 2019 el gobierno de Mauricio Macri dispusiera la suspensión de la ley aprobada en 2017, que disminuía la tasa que debían pagar las Sociedades de Capitales.

De este modo y cuando se apruebe la reforma de Ganancias Sociedades, el porcentaje será más bajo para la mayoría de las empresas, ya que se ubicará en torno al 25 por ciento.

De esta manera se modifica el proyecto original enviado en marzo y se rehacen las escalas, aumentando la progresividad del impuesto.

El proyecto que había girado el PEN establecía una alícuota del 25 por ciento para las sociedades con una ganancia de 1,3 millones de pesos anuales, cifra que ahora fue elevada a 5 millones de pesos.

En el caso de los que tienen que pagar una tasa del 30 por ciento, el proyecto original determinaba un nivel de ganancias anual de $2,6 millones, cifra que ahora pasó a estar comprendida dentro de un rango de entre 5 millones y 20 millones de pesos anuales.

En el tercer tramo se estableció que las sociedades con ganancias anuales superiores a 2,6 millones pesos pagarán una alícuota de 35 por ciento, porcentaje que el nuevo proyecto ubicó por encima de los 20 millones de pesos anual.

AL HONORABLE CONGRESO DE LA NACIÓN:

Tengo el agrado de dirigirme a Su Honorabilidad con el objeto de someter a su consideración un Proyecto de Ley tendiente a introducir una modificación en la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

El Impuesto a las Ganancias que pagan las sociedades es un tributo que claramente cumple un objetivo recaudatorio. Es decir, junto con otras fuentes de ingreso se usa para financiar programas de políticas públicas y funciones propias del Estado que dan sustento y cohesión

al contrato social que rige en el país.

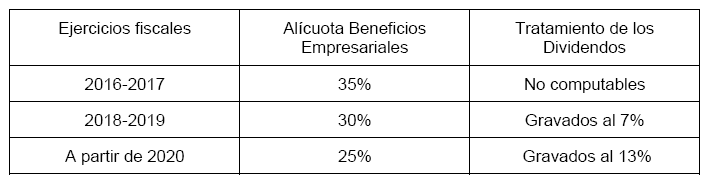

Por lo tanto, en consistencia con las experiencias internacionales en la recaudación de este tributo, hasta el año 2017 en la REPÚBLICA ARGENTINA las sociedades pagaban por el Impuesto a las Ganancias una alícuota del TREINTA Y CINCO POR CIENTO (35 %) sobre los beneficios. A su vez, los accionistas, en su carácter de personas humanas, estaban alcanzados por un DIEZ POR CIENTO (10 %) adicional sobre los dividendos distribuidos, a partir de la entrada en vigencia de la Ley N° 26.893 y hasta el año 2016.

Sin embargo, con el cambio de gobierno también se modificaron las prioridades y las políticas de Estado. Durante su primer año, se decidió derogar el tratamiento dispuesto por la Ley N° 26.893 a los dividendos distribuidos y posteriormente, mediante la reforma tributaria de 2017, se estableció una reducción gradual de la alícuota societaria combinada con un impuesto cedular sobre las utilidades distribuidas a personas humanas, sucesiones indivisas y beneficiarios o beneficiarias del exterior, de acuerdo con lo siguiente:

Reforma Tributaria 2017

El fundamento de la medida era fomentar las inversiones externas y la reinversión de utilidades. Ahora bien, como diversos estudios han demostrado la inversión en nuestro país no es particularmente sensible a la tasa del impuesto a las ganancias y está determinada fundamentalmente por la demanda agregada y el crecimiento económico. De hecho, dicha reducción provocó pérdidas de recursos tributarios afectando el resultado fiscal primario y tuvo nulos efectos sobre la inversión, que se desplomó a partir del año 2018 a raíz de la crisis macroeconómica.

Paralelamente, este debilitamiento de las finanzas públicas ni siquiera se vio reflejado en generación de empleo genuino. Por el contrario, las empresas mostraron una evidente falta de elasticidad-empleo ante variaciones en las tasas impositivas. Un año después de la citada reforma del año 2017, la tasa de desocupación había aumentado UNO COMA NUEVE (1,9) puntos porcentuales (pasó de SIETE COMA DOS POR CIENTO [7,2 %] a NUEVE COMA UNO POR CIENTO [9,1 %]). La situación del mercado de trabajo tampoco mejoró en 2019, año en que la tasa de desempleo superó en UNO COMA SIETE (1,7) puntos porcentuales a lo registrado en 2017, ubicándose en OCHO COMA NUEVE POR CIENTO (8,9 %).

En definitiva, la REPÚBLICA ARGENTINA exhibe un nivel de recaudación menor que otros países con un nivel de desarrollo similar en el Impuesto a las Ganancias de sociedades, debido, entre otros factores, a la reducción de alícuotas del año 2017. Por ejemplo, en el año 2018 la REPÚBLICA ARGENTINA recaudó DOS COMA SIETE POR CIENTO (2,7 %) del Producto Bruto Interno (PBI) de Ganancias Sociedades, mientras que la REPÚBLICA DE CHILE, la REPÚBLICA DE COLOMBIA, los ESTADOS UNIDOS MEXICANOS y la REPÚBLICA ORIENTAL DEL URUGUAY recaudaron un CUATRO COMA SIETE POR CIENTO (4,7 %), CINCO POR CIENTO (5 %), TRES COMA CUATRO POR CIENTO (3,4 %) y TRES COMA UNO POR CIENTO (3,1 %), de su PBI, respectivamente.

A la luz de los resultados anteriores y con una visión totalmente superadora que priorizó la necesidad de recomponer la sustentabilidad de las finanzas públicas, mediante la Ley N° 27.541 de Solidaridad Social y Reactivación Productiva en el marco de la Emergencia Pública y sus modificaciones, se suspendió por UN (1) año la reducción en la alícuota de beneficios empresariales que debía regir a partir del período fiscal 2020, con lo cual hasta los ejercicios iniciados el 31 de diciembre de 2020 estuvo vigente la alícuota empresaria del TREINTA POR CIENTO (30 %) y la alícuota del SIETE POR CIENTO (7 %) sobre los dividendos distribuidos.

Es de público y notorio conocimiento que la REPÚBLICA ARGENTINA, y de hecho el mundo entero, enfrenta desafíos inéditos provocados por los efectos adversos de la pandemia ocasionada por el Coronavirus COVID-19 los que, en nuestro país, se profundizan por la crisis macroeconómica que venía arrastrándose desde 2018, año en que el PBI cayó DOS COMA SEIS POR CIENTO (2,6 %) en términos interanuales y en 2019 cayó DOS COMA UNO POR CIENTO (2,1 %).

También es indiscutible que un problema constante del país ha sido la falta de sostenibilidad de las finanzas públicas, que ha sido un factor relevante, si bien no el único, de las crisis macroeconómicas recurrentes que impidieron transitar un sendero de crecimiento en el mediano y largo plazo.

En este sentido, resulta indispensable que el sector público sea solvente y percibido como tal para tranquilizar la economía, ya que un Estado perseguido por urgencias de financiamiento no tiene capacidad para ejercer apropiadamente funciones estabilizadoras y, menos aún, para aplicar políticas de desarrollo económico y social.

Por ello, resulta oportuno introducir modificaciones permanentes a la tasa de sociedades en el Impuesto a las Ganancias, pero con un nuevo esquema innovador en la historia del sistema tributario argentino que establezca un tratamiento diferencial en beneficio de las sociedades de menor tamaño o que, por alguna circunstancia obtenga bajas rentas en un determinado período fiscal. De esta forma, el PODER EJECUTIVO NACIONAL se hace eco de una demanda histórica de las pequeñas y medianas empresas, concediendo así más progresividad al tributo y al sistema en general.

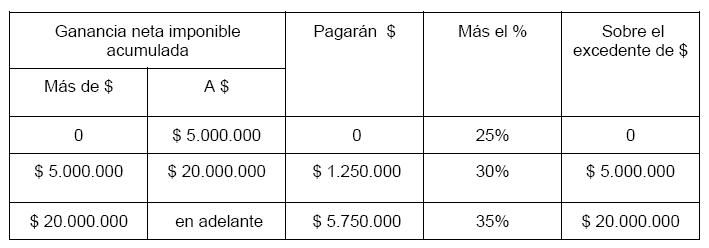

El Proyecto de Ley propone una estructura de alícuotas marginales escalonadas con TRES (3) segmentos en función del nivel de ganancia neta imponible acumulada. Un primer escalón del VEINTICINCO POR CIENTO (25 %) para ganancias netas acumuladas de hasta PESOS CINCO MILLONES ($5.000.000); el segundo escalón del TREINTA POR CIENTO (30 %) para ganancias netas acumuladas de más de PESOS CINCO MILLONES ($5.000.000) y hasta PESOS VEINTE MILLONES ($20.000.000) y un último segmento del TREINTA Y CINCO POR CIENTO (35 %) para ganancias netas acumuladas superiores a PESOS VEINTE MILLONES ($20.000.000). Los dividendos distribuidos pagarán en todos los casos la alícuota del SIETE POR CIENTO (7 %), a través del impuesto cedular vigente.

Este esquema permite reducir el impuesto que pagarán las empresas de menores beneficios y mantenerlo para las de un tramo intermedio (que quedan en TREINTA POR CIENTO [30%]).

Solo se aumenta para empresas con beneficios más grandes.

Con este nuevo esquema, el NOVENTA POR CIENTO (90 %) de las empresas pagarán una alícuota del Impuesto a las Ganancias más baja que la vigente en el período fiscal 2020.

De este modo, se le da una orientación de política pública muy diferente a la concebida en la reforma de 2017, que preveía una reducción de alícuota al VEINTICINCO POR CIENTO (25 %) para todas las empresas y se reserva esta tasa menor a aquellas sociedades que obtienen un nivel de renta (el primer tramo, hasta PESOS CINCO MILLONES [$5.000.000] anuales de ganancia neta imponible). Como el proyecto incorpora la aplicación de alícuotas marginales o sobre el excedente, las empresas que arrojen beneficios acumulados gravados superiores a PESOS CINCO MILLONES ($5.000.000) anuales empiezan a pagar la tasa del TREINTA POR CIENTO (30 %) por los montos excedentes de esa cifra y pasarán a pagar la tasa del TREINTA Y CINCO POR CIENTO (35 %) por las rentas adicionales a PESOS VEINTE MILLONES ($20.000.000).

El uso de tasas marginales evita el incentivo a la subdeclaración, porque pasar de un tramo a otro solo da como resultado pagar la tasa más alta por el monto excedente y no por la totalidad como sucede con las tasas directas o plenas.

Si bien este esquema de alícuotas progresivas en el Impuesto a las Ganancias de Sociedades es una novedad para el sistema tributario argentino, es necesario señalar que la experiencia internacional indica que son varios los países que establecen alícuotas diferenciales según el tamaño de la empresa, a modo de ejemplo: MANCOMUNIDAD DE AUSTRALIA, CANADÁ, REINO DE BÉLGICA, REPÚBLICA ESLOVACA, ESTADOS UNIDOS DE AMÉRICA, REPÚBLICA FRANCESA, ESTADO DEL JAPÓN, REPÚBLICA DE COREA y REINO DE LOS PAÍSES BAJOS, entre otros. De hecho, el REINO UNIDO DE GRAN BRETAÑA E IRLANDA DEL NORTE anunció recientemente que aumentará alícuotas de ganancias de sociedades como medida recaudatoria por efecto de la pandemia, pero manteniendo la tasa vigente para las pequeñas empresas.

En resumen, se recomienda introducir una imposición progresiva, receptando la experiencia internacional cuya implementación no alteró la participación del tributo en el PBI. Adoptar este esquema permitiría incrementar la recaudación tributaria del impuesto sin afectar (de hecho, beneficiando) a las empresas de menores ganancias.

En virtud de ello, es necesario, asimismo, adecuar la técnica legislativa empleada en otras disposiciones de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

En atención a las previsiones del proyecto que se somete a su consideración, se solicita el retiro del Mensaje N° 158 del 27 de diciembre de 2020, relativo al Proyecto de Ley que propicia prorrogar las disposiciones del artículo 48 de la Ley N° 27.541 de Solidaridad Social y Reactivación Productiva en el Marco de la Emergencia Pública y sus modificaciones, para los ejercicios fiscales que se inicien a partir del 1° de enero de 2021 y hasta el 31 de diciembre de 2021, inclusive.

Por lo expuesto precedentemente, se eleva a consideración de Su Honorabilidad el presente Proyecto de Ley.

Saludo a Su Honorabilidad con mi mayor consideración.

EL SENADO Y CÁMARA DE DIPUTADOS DE LA NACIÓN ARGENTINA, REUNIDOS EN CONGRESO…

SANCIONAN CON FUERZA DE LEY:

ARTÍCULO 1°.- Sustitúyese en el artículo 20 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, la expresión “alícuota contemplada en el inciso a) del artículo 73” por “alícuota mínima contemplada en la escala del primer párrafo del artículo 73”.

ARTÍCULO 2°.- Sustitúyese en el encabezado del primer párrafo del artículo 73 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, la expresión “a las siguientes tasas:” por “al siguiente tratamiento:”.

ARTÍCULO 3°.- Sustitúyese el encabezado del primer párrafo del inciso a) del artículo 73 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por el siguiente: “a) Abonarán el gravamen empleando la escala que se detalla a continuación, los sujetos comprendidos en los siguientes apartados:

ARTÍCULO 4°.- Sustitúyese el inciso b) del artículo 73 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por el siguiente: “b) Los establecimientos permanentes definidos en el artículo 22 quedan sujetos a la escala del inciso a) precedente.

Dichos establecimientos deberán ingresar la tasa adicional del SIETE POR CIENTO (7%) al momento de remesar las utilidades a su casa matriz.”

ARTÍCULO 5°.- Incorpórase como último párrafo del artículo 73 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, el siguiente: “Los montos previstos en la escala establecida en el primer párrafo de este artículo se ajustarán anualmente, a partir del 1° de enero de 2022, considerando la variación anual del Índice de Precios al Consumidor (IPC) que suministre el INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSOS (INDEC), organismo desconcentrado en el ámbito del MINISTERIO DE ECONOMÍA, correspondiente al mes de octubre del año anterior al del ajuste, respecto al mismo mes del año anterior. Los montos determinados por aplicación del mecanismo descripto resultarán de aplicación para los ejercicios fiscales que se inicien con posterioridad a cada actualización.”

ARTÍCULO 6°.- Sustitúyese en el primer párrafo del artículo 97 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, la expresión “TRECE POR CIENTO (13%)” por “SIETE POR CIENTO (7%)”.

ARTÍCULO 7°.- Sustitúyese en el inciso b) del artículo 164 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, la expresión “aplicando la tasa establecida en el inciso a) del artículo 73” por “aplicando la escala establecida en el primer párrafo del artículo 73”.

ARTÍCULO 8°.- Sustitúyese el primer párrafo del artículo 193 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por el siguiente: “Lo dispuesto en el segundo párrafo del inciso b) del artículo 73 y en el artículo 97, resultará de aplicación en la medida en que la ganancia de los sujetos a que hacen referencia los incisos a) y b) del artículo 73 esté alcanzada por la escala allí indicada, siendo aplicables las alícuotas del SIETE POR CIENTO (7%) y del TREINTA POR CIENTO (30%), respectivamente, durante los TRES (3) períodos fiscales contados a partir del que inicia desde el 1° de enero de 2018, inclusive, cualquiera sea el período fiscal en el que tales dividendos o utilidades sean puestos a disposición.”

ARTÍCULO 9°.- Las disposiciones de esta ley entrarán en vigencia el día de su publicación en el BOLETÍN OFICIAL DE LA REPÚBLICA ARGENTINA y surtirán efecto para los ejercicios fiscales o años fiscales iniciados a partir del 1° de enero de 2021, inclusive.

ARTÍCULO 10.- Comuníquese al PODER EJECUTIVO NACIONAL.

Referencia: EX-2021-29857270-APN-DGDA#MEC. Proyecto de Mensaje y de Ley. Impuesto a las Ganancias. Sociedades.