A continuación se reproduce el texto y fundamentos del proyecto de ley de actualización del Fondo del Conurbano Bonaerense que impulsa la Gobernadora Vidal y firma el senador Federico Pinedo, que ingresó al Senado este lunes.

ARTÍCULO 1º. Sustitúyese el inciso b) del primer párrafo del artículo 104 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, por el siguiente:

«b) EL DIEZ POR CIENTO (10 %) a la Provincia de Buenos Aires, en concepto de «Fondo del Conurbano Bonaerense», a fin de ser aplicado al financiamiento de programas sociales y obras de infraestructura social básica en la Provincia. Los importes correspondientes deberán ser girados en forma directa y automática, quedando exceptuados de lo establecido en el inciso g) del artículo 9° de la Ley N° 23.548.»

ARTÍCULO 2º. Sustitúyese el inciso d) del primer párrafo del artículo 104 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, por el siguiente:

«d) EL CUATRO POR CIENTO (4%) se distribuirá entre todas las jurisdicciones provinciales, conforme el Índice de Necesidades Básicas Insatisfechas. Los importes correspondientes deberán ser girados en forma directa y automática. Las jurisdicciones afectarán los recursos a obras de infraestructura básica social, quedando exceptuados de lo establecido en el inciso g) del artículo 9° de la Ley N° 23.548.»

Para la determinación del indicador a que se refiere este inciso será de aplicación automática y obligatoria la información suministrada por el Instituto Nacional de Estadística y Censos, o, en su defecto, la del organismo nacional que determine la Comisión Federal de Impuestos, según los datos del último Censo Nacional disponible.»

ARTÍCULO 3°. Incorpórase como párrafo octavo del artículo 104 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, el siguiente:

«La distribución establecida en el presente artículo regirá durante la vigencia del presente Impuesto o hasta la sanción de la Ley de Coparticipación Federal que establece el artículo 75 inciso 2 de la Constitución Nacional, lo que ocurra primero.»

ARTÍCULO 4°. La presente Ley comenzara a regir a partir del día siguiente al de su publicación en el Boletín Oficial.

ARTICULO 5º. De forma.-

FUNDAMENTOS

Señora Presidente:

El presente proyecto de ley propicia modificaciones al artículo 104 de la Ley N° 20.628 y modificatorias del impuesto a las Ganancias, buscando terminar con una situación ya insostenible de discriminación negativa respecto de la provincia de Buenos Aires, a fin de fortalecer el sistema federal de gobierno y cumplir acabadamente con lo dispuesto por el artículo 75, inciso 2, tercer párrafo, cuando dispone que «la distribución (de contribuciones) entre la Nación, las provincias y la ciudad de Buenos Aires y entre éstas, se efectuará en relación directa a las competencias, servicios y funciones de cada una de ellas, contemplando criterio objetivos de reparto; será equitativa, solidaria y dará prioridad al logro de un grado equivalente de desarrollo, calidad de vida e igualdad de oportunidades en todo el territorio nacional.»

El Régimen de Coparticipación de Impuestos tuvo su origen en 1935 y hasta 1973 existían diversas normas que simultáneamente coparticipaban tributos. La Ley Nº 20.221 contempló coeficientes de reparto secundarios que eran resultantes de la combinación de tres criterios: el 65% de los recursos se repartían de acuerdo con la población de cada distrito, lo que se fundamentaba en la relación existente entre los servicios públicos y el número de habitantes; el 25%, en relación con la brecha de desarrollo entre las regiones; y, el 10% restante, según la dispersión de la población.

Luego, hacia fines de 1987 la Ley Nº 23.548 estableció un régimen transitorio de distribución de recursos tributarios entre la Nación y las Provincias, con vigencia hasta el 31/12/1989, que, sin embargo, contempló una prórroga automática hasta no establecerse un nuevo régimen de Coparticipación Federal de Impuestos. La norma implicó importantes cambios en las distribuciones primaria y secundaria de recursos, en particular, aumentando la participación de las provincias en el reparto de fondos al 56,66% y abandonando todo criterio explícito para el establecimiento de los coeficientes de distribución secundaría.

Es importante destacar que por esta reforma la provincia de Buenos Aires cedió 6 puntos porcentuales de coparticipación respecto a lo que le correspondía por Ley Nº 20.221.

Sin embargo, en el año 1992, reconociendo la pérdida de esa Provincia en el reparto de recursos fiscales federales, se sancionó la Ley N° 24.073 que crea el Fondo de Financiamiento de Programas Sociales en el Conurbano Bonaerense, mediante la afectación del 10% del producido del impuesto a las Ganancias con destino a la ejecución de obras de infraestructura básica y social para dicha área, afectada por vastas migraciones internas y por serios problemas de pobreza extrema y exclusión de una enorme cantidad de habitantes y compatriotas.

Sin embargo, cuando llegó el momento de definir la continuidad del Fondo en el Congreso de la Nación, la provincia de Buenos Aires resultó perdedora: en lugar de mantenerse sin modificaciones el aporte del 10 %, el gobernador de Buenos Aires debió ceder ante las presiones de los otros gobernadores, con lo cual logró solamente la prórroga del Impuesto a las Ganancias hasta diciembre de 1997, con un tope del monto destinado a la provincia de Buenos Aires de 650 millones de pesos por año y estableciendo que el excedente se distribuyera al resto de las provincias según los coeficientes establecidos en la Ley Nº 23.548.

Esto significó una cuantiosa pérdida de recursos fiscales y una fuerte inequidad regional, dada la evolución que tuvo el producido del impuesto a las Ganancias, por un lado, y la inflación, por el otro.

En particular, a partir del año 2003, como consecuencia de la mayor actividad económica y el incremento generalizado de precios, y sin ajuste por inflación en la base de dicho impuesto, se generó una progresiva caída en la participación de la Provincia de Buenos Aires en el producido de dicho Fondo, a punto tal que, según datos del Presupuesto 2016, la Provincia de Buenos Aires es la que menos recursos recibirá del Fondo del Conurbano.

Según las cifras de recursos previstas en la Ley de Presupuesto 2016, como producto de este retroceso en la participación de la Provincia de Buenos Aires en la recaudación total del Impuesto a las Ganancias, los fondos que percibirá la Provincia por dicho concepto representarán este año el 0,13% de los recursos que hubiera recibido originalmente, al momento de sancionarse por este Congreso la citada ley.

Pero además, la Provincia de Buenos Aires no participa de la distribución del 4% del impuesto a las Ganancias asignado a las demás Provincias para Obras de Infraestructura Social Básica, recursos que son asignados en función de un índice de Necesidades Básicas

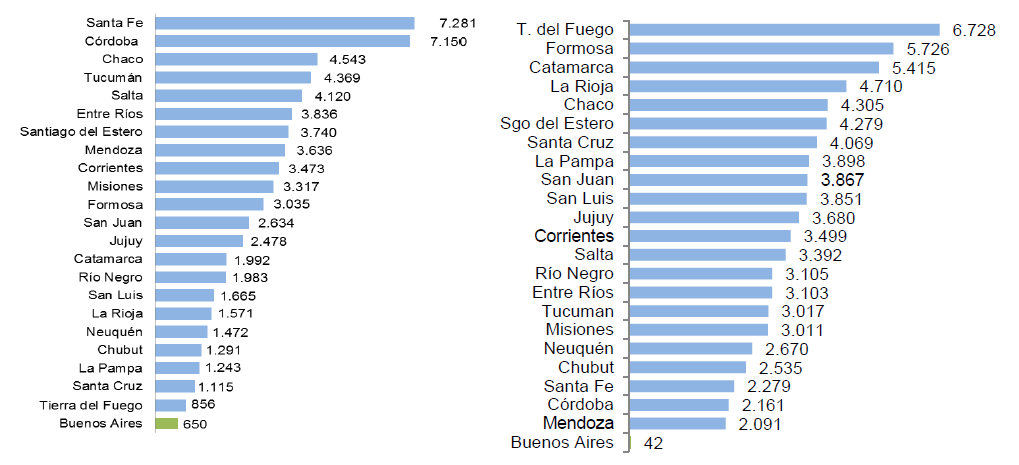

Insatisfechas. Cabe señalar, al respecto, que el 36% de los hogares con Necesidades Básicas Insatisfechas residen en la Provincia de Buenos Aires, lo que indica una grosera discriminación, claramente violatoria de lo que la Constitución Nacional prevé para hacer realidad el funcionamiento del sistema federal. Ello puede verse en el siguiente cuadro:

Distribución del 14% del impuesto a las Ganancias con destino a Obras de Carácter Social según cálculo de recursos del Presupuesto 2016

En millones de pesos En pesos per capita

Esto representa una flagrante discriminación, no sólo a una provincia, sino, además, a la población bonaerense más vulnerable, ya que la Provincia no dispone de los recursos fiscales que le corresponden para brindar servicios básicos de infraestructura económica y social. Por ello, la Provincia de Buenos Aires se vio obligada a incrementar la presión tributaria de los impuestos bajo su potestad, por encima de las otras jurisdicciones, acrecentando de esta manera la discriminación fiscal sobre sus habitantes.

Debe considerarse también que la Provincia de Buenos Aires alberga casi el 39% de la población del país, produce el 37% del PBI nacional, y aporta más del 37% de la recaudación nacional, en tanto que recibe tan solo el 18,1% de los recursos coparticipados.

Por las razones precedentemente expuestas, es que se propicia modificar los incisos b) y d) del artículo 104 de la Ley de Impuesto a las Ganancias, como así también su párrafo octavo.

De este modo, en lo que hace al inciso b) se propone eliminar el tope de los $650 millones, a fin de restituir a la Provincia de Buenos Aires el 10% del producido de dicho Impuesto, con destino al financiamiento de programas sociales y obras de infraestructura social básica en el Conurbano Bonaerense.

En lo que respecta al inciso d), se proyecta incluir a la provincia de Buenos Aires entre las jurisdicciones que reciben el 4% del producido del Impuesto a las Ganancias sobre la base del índice de Necesidades Básicas Insatisfechas.

Finalmente y a los efectos de dar cumplimiento a las exigencias del artículo 75, inciso 3° de la Constitución Nacional, proponemos modificar el octavo párrafo de artículo 104 de la ley, en lo concerniente a la vigencia de la distribución del Impuesto a las Ganancias, estableciéndose que la misma regirá durante la vigencia de dicho Impuesto o hasta la sanción del nuevo Régimen de Coparticipación Federal, lo que ocurra primero.

Soy consciente de que modificar los ingresos que reciben provincias puede ser muy traumático y que es posible buscar diversos caminos alternativos al que sugerimos, que se atiene al espíritu evidente de la Constitución y de las leyes sancionadas por este Congreso. Se pueden modificar de la misma u otra manera estos u otros impuestos o generar recursos de otro modo, pero lo que creo que mis colegas compartirán, es que no fue razonable mantener una participación congelada en pesos con una inflación del 700 o más por ciento en el período y que no es social ni políticamente aceptable mantener una situación insostenible para algunos de los sectores más pobres, más excluidos y con menos igualdad de oportunidades de la Argentina.-